C同学 | 多伦多大学 | 数学金融硕士

C同学 | 多伦多大学 | 数学金融硕士最终Offer:

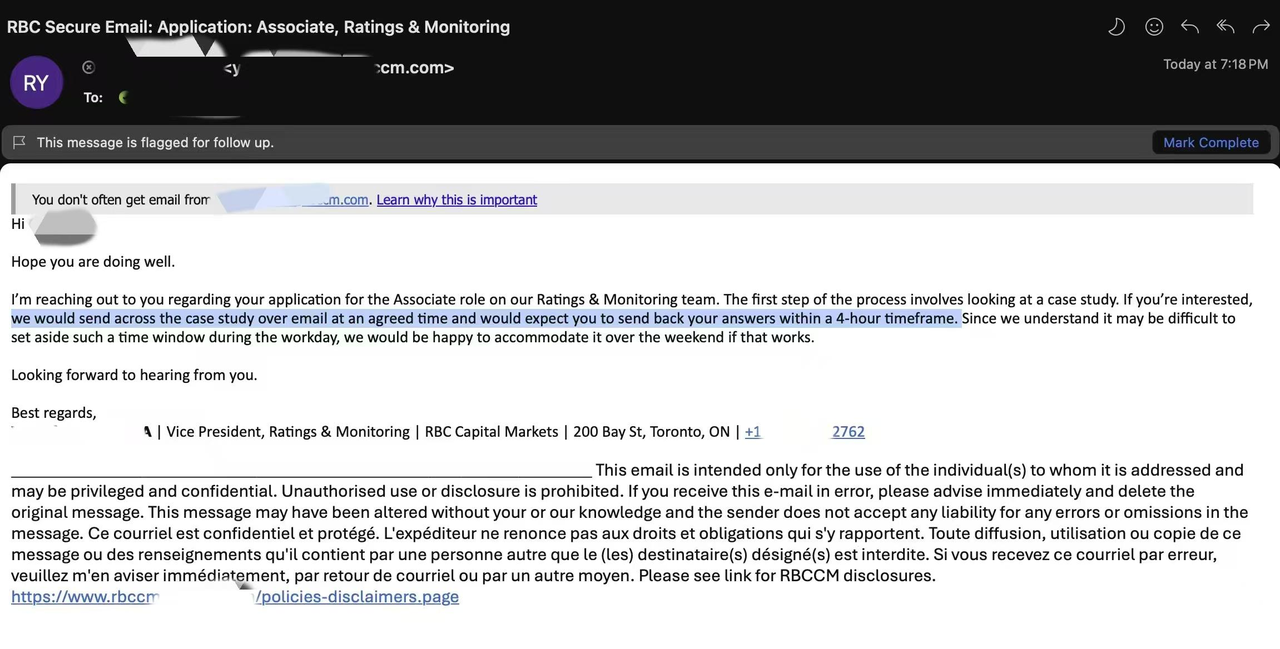

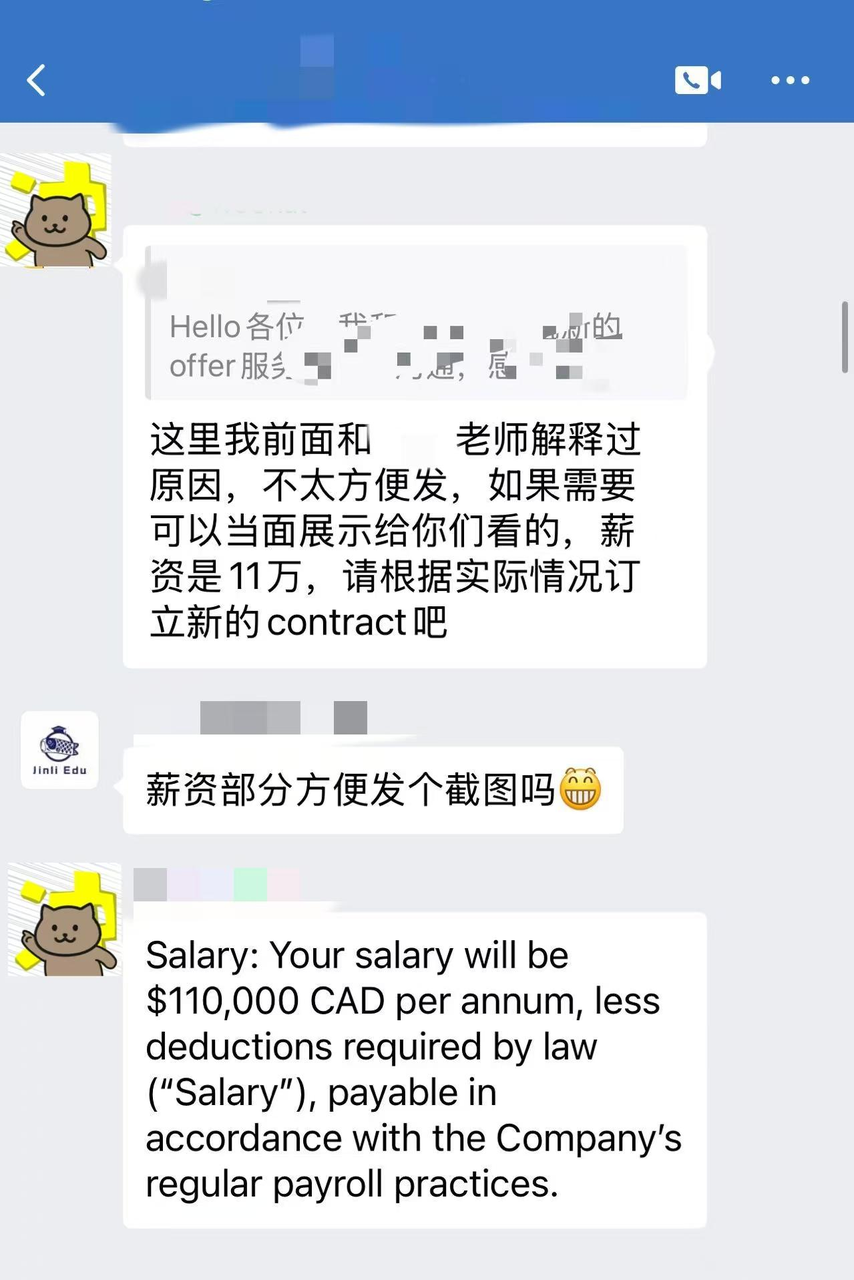

RBC银行Market Risk Analyst($110,000+10%奖金)

某对冲基金Quant Analyst($105,000+15%奖金)

初期问题:

1. 高阶岗位适配性不足:虽然掌握高阶量化技能,但Basel/OSFI框架理解不足

2. 策略呈现力薄弱:例如之前做过的期权动态对冲项目未关联交易台实际风控流程,回撤控制逻辑说明的不够清楚

3. 高管面试准备缺失:缺乏对C-level关注的资本回报率优化这类战略层问题的应答框架

上岸策略:

1️⃣ 监管框架深度整合

五大行Director亲授,把学术项目重构为具体高应用价值Project,嵌入OSFI监管报告模板;

开发巴塞尔III RWA计算器(Python+VBA),直接对接TD内部系统逻辑。

2️⃣ 交易策略实战升级

对冲基金PM特训,在ETF套利项目中加入流动性冲击模型,使回撤率从12%优化至7%;

构建监管-收益双维度评估矩阵,量化展示策略在Stressed VAR情景下的稳健性。

3️⃣ 高管沟通范式突破

设计”3×30秒”电梯演讲:技术价值/商业影响/团队协同分层表达;

模拟MD压力测试:针对”2023硅谷银行危机”设计即时风险应对方案。

结果:

终面现场成功演示信用衍生品XVA计算模块

对冲基金加试中,用C++/Python混合编程2小时完成限时套利策略开发

最终包达$121K,创当年MMF项目薪资纪录