W同学 | University of Toronto | MFRM+UBC物理本科

W同学 | University of Toronto | MFRM+UBC物理本科最终Offer:

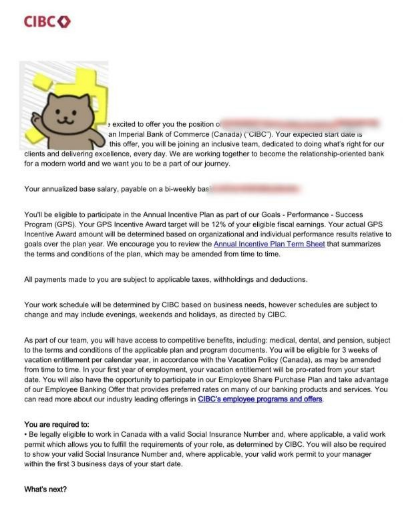

CIBC Market Risk Analyst($95,000+15%奖金)

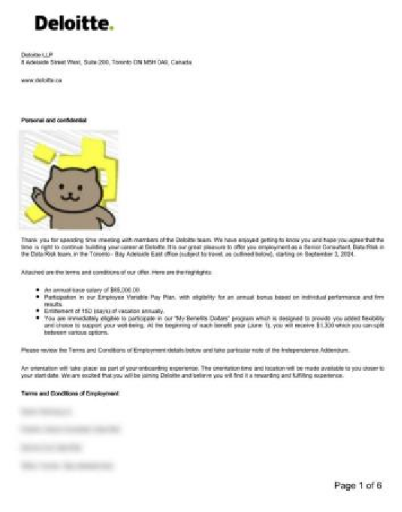

Deloitte Financial Risk Advisory($88,000+$10,000奖金)

初期问题:

1. 学科转换断层:物理本科背景导致金融核心知识薄弱

2. 实习方向分散:量化分析/投资助理/学术研究经历分散,未形成风险领域专业叙事

3. 技术价值脱钩:Python/SQL项目缺乏对VaR计算、压力测试等实际业务场景的经历

4. 简历穿透力弱,关键指标量化不足

上岸策略:

1️⃣ 知识体系重构

五大行Director亲授,用物理建模思维理解各种模型的实际应用;

开发信用风险仪表盘(Python+Tableau),嵌入OSFI监管报告标准格式。

2️⃣ 经历深度转化

把天文数据分析项目重新打造成极端事件预测模型,类比金融市场压力测试;

在模拟项目中加入FRTB条款对VaR模型的要求,展示监管合规意识。

3️⃣ 求职精准推荐

通过EY前招聘官内推直达Advisory组终面;

通过ScotiaBank内部风险报告模板,反向优化技术作品集呈现逻辑。

4️⃣ 表达范式升级

个性化定制物理-金融类比话术(如将天体波动率类比IV曲面);

设计更适合他的3级应答模板:30秒学术亮点/2分钟技术纵深/5分钟业务影响。

结果:

投递第11天获ScotiaBank Risk Tech Case加试邀请

终面用Python演示BSM模型改进方案

最终包最高达$109K,成为当年MFRM项目唯一斩获咨询与银行双Offer学员