W同学 | 多伦多大学 | MFRM+约克金融本科

W同学 | 多伦多大学 | MFRM+约克金融本科最终Offer:

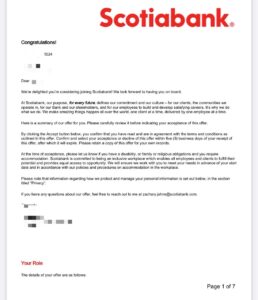

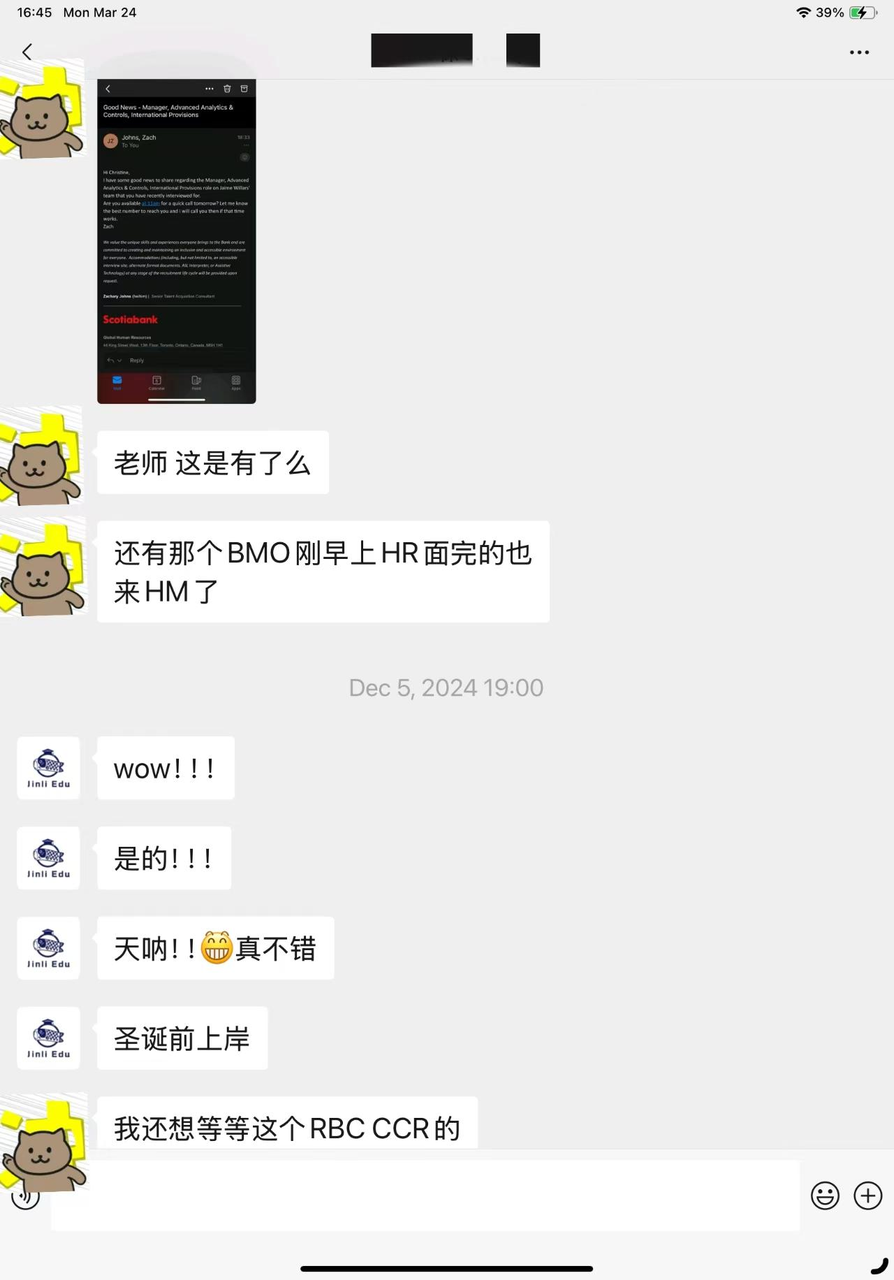

Scotiabank风险建模师(总包$105K)

BMO市场风险分析师(总包$98K+15%奖金)

初期问题:

1. 面试转化率低,虽然拿到多家五大行二面机会,但终面通过率0%(技术表达缺乏业务视角);

2. 职业路径矛盾:股票研究经历让面试官质疑职业关联度,需要增加Risk岗位适配性。

上岸策略:

1️⃣ 监管框架深度整合

五大行Risk Manager亲授,把利率模型重构为CCAR压力测试解决方案,嵌入OSFI监管模板;

开发Python信用价差可视化工具,直接对接Scotiabank内部风险报告格式。

2️⃣ 技术表达范式升级

设计3C应答法:每个模型按Calculation(计算)- Compliance(合规)- Commercial(商业价值)展开;

用SQL窗口函数重构建模数据集分析,展示千万级数据处理能力。

3️⃣ 职业叙事重构

把股票研究转化为权益类资产风险因子挖掘项目,突出与市场风险管理的协同性;

定制为何转Risk的应答框架:学术/实习/职业目标三阶段逻辑闭环。

结果:

根据内部消息获知,成功击败8名竞争候选人

谈判后总包突破$10W,成为我们季度最高薪应届生